СУБВЕНЦИЈЕ НАЦИОНАЛНЕ СЛУЖБЕ ЗА ЗАПОШЉАВАЊЕ

Субвенције Националне службе за запошљавање (НСЗ) укључују:

- Програм субвенција за запошљавање,

- Програм стручне праксе, и

- Програм преквалификације.

Национална служба за запошљавање

Дирекција

Краља Милутина 8

11000 Београд

Телефон: (+381) 11 29 29 800

СУБВЕНЦИЈЕ НАЦИОНАЛНЕ СЛУЖБЕ ЗА ЗАПОШЉАВАЊЕ

Уредба о условима и начину привлачења директних инвестиција

Поред постојећих предности, као што су стратешки географски положај, бесцарински извоз у земље Југоисточне Европе и Русију, најнижа стопа пореза на добит у Европи од 15%, као и образована и квалитетна радна снага доступна по конкурентним трошковима, Србија је припремила пакет финансијске подршке инвеститорима.

Уредба обухвата: Финансирање инвестиционих пројеката у производном сектору и сектору услуга које могу бити предмет међународне трговине.

Оправдани трошкови: Оправдани трошкови су улагања у материјална и нематеријална средства почев од дана закључења уговора о додели средстава подстицаја до дана истека рока за реализацију инвестиционог пројекта или трошкови бруто зарада за нова радна места повезана са инвестиционим пројектом у двогодишњем периоду након достизања пуне запослености предвиђене инвестиционим пројектом. Као оправдани трошкови улагања узимају се у обзир и трошкови закупа пословних просторија у којима се реализује инвестициони пројекат, под условом да период закупа од завршетка инвестиционог пројекта није краћи од пет година за велике привредне субјекте, односно није краћи од три године, за мале и средње привредне субјекте.

Право на учествовање у поступку доделе средстава:

- Имају инвеститори који имају инвестиционе пројекте у секторима за које се у складу са овом уредбом могу доделити средства и који се пре почетка реализације инвестиционог пројекта пријаве за доделу средстава;

- Корисник средстава дужан је да обезбеди учешће од најмање 25% оправданих трошкова из сопствених средстава или из других извора,који не садрже државну помоћ;

- Великом привредном субјекту средства се не могу доделити пре него што се увидом у документацију не утврди да додела средстава има делотворан подстицајни ефекат.

Услови за доделу средстава:

- Да се инвестиција одржи на истој локацији у јединици локалне самоуправе у којој се реализује улагање, односно директна инвестиција најмање пет година након реализације пројекта за велике привредне субјекте, односно најмање три године за мале и средње привредне субјекте и

- Да се достигнути број запослених код корисника средстава након реализације инвестиционог пројекта не смањује у периоду од пет година за велике привредне субјекте, односно три године за мале и средње привредне субјекте.

Рок за реализацију инвестиционог пројекта и отварање нових радних места: 3 године од дана закључења Уговора, а који се након закључења може продужити највише на пет година, по образложеном захтеву корисника средстава, ако Савет за економски развој одобри тај захтев.

За улагања од посебног значаја, рок за реализацију инвестиционог пројекта и отварање нових радних места повезаних са инвестиционим пројектом је три, односно пет година од дана закључења Уговора и не може бити дужи од десет година од дана закључења Уговора.

Инвестициони пројекти за које се могу доделити средства:

- отварање најмање 20 радних места и најмање 150.000 евра оправданих трошкова улагања у јединицама локалне самоуправе које су разврстане у IV групи развијености и девастирана подручја,

- отварање најмање 30 радних места и најмање 300.000 евра оправданих трошкова улагања у јединицама локалне самоуправе које су разврстане у III групи развијености,

- отварање најмање 40 радних места и најмање 600.000 евра оправданих трошкова улагања у јединицама локалне самоуправе које су разврстане у II групи развијености,

- отварање најмање 50 радних места и најмање 600.000 евра оправданих трошкова улагања у јединицама локалне самоуправе које су разврстане у I групи развијености,

- инвестиционе пројекте у сектору услуга које могу бити предмет међународне трговине и чија је минимална вредност 150.000 евра и којим се обезбеђује најмање 15 нових радних места.

Врста подстицаја која се може доделити:

- Подстицаји за оправдане трошкове бруто зарада за нова радна места – 20% (за I групу општина), 25% (за II групу), 30% (за III групу), 35% (за IV групу) и 40% (за девастирана подручја) оправданих трошкова бруто зарада из члана 3.ове уредбе. Ови износи су ограничени максимумом од 3.000 (за I групу), 4.000 (за II групу), 5.000 (за III групу), 6.000 (за IV групу) и 7.000 евра по новоотвореном радном месту (за девастирана подручја).

- Подстицаји за оправдане трошкове улагања у основна средства – може се одобрити повећање износа бесповратних средстава, у висини до: 10% (за I групу општина),15% (за II групу општина), 20% (за III групу општина), 25% (за IV групу општина), и 30% (за девастирана подручја),

- Додатни подстицаји за радно интензивне пројекте – може се одобрити повећање износа бесповратних средстава за: 10% од износа оправданих трошкова бруто зарада (за свако повећање броја нових радних места преко броја 200 нових радних места), 15% (за свако повећање броја нових радних места преко броја 500 нових радних места) и 20% (за свако повећање броја нових радних места преко броја 1.000 нових радних места).

Укупан износ средстава која се могу доделити у складу са овом уредбом и других подстицаја одређује се у апсолутном износу, при чему не сме да пређе горњу границу до које је дозвољено доделити укупан износ државне помоћи у складу са прописима којима се уређују правила за доделу државне помоћи.

Висина средстава која могу бити додељена за привлачење директних инвестиција одређује се у складу са критеријумима из ове уредбе. Приликом одређивања висине средстава која могу бити додељена, узима се у обзир кумулација са претходно одобреном државном помоћи, у складу са прописима којима се уређују правила за доделу државне помоћи.

Поступак за доделу средстава: Додела средстава спроводи се у складу са јавним позивом и овом уредбом. Министарство привреде, уз сагласност Министарства надлежног за послове финансија, објављује јавни позив на својој интернет страници. Текст јавног позива објављује се и на интернет страници Агенције.

Пријава за доделу средстава по јавном позиву подноси се Агенцији на прописаном обрасцу, на српском језику.

Средства се не могу користити за финансирање инвестиционих пројеката у сектору саобраћаја, угоститељства, игара на срећу, трговине, производње синтетичких влакана, угља и челика, дувана и дуванских прерађевина, оружја и муниције, бродоградње (изградња поморских трговачких пловила на сопствени погон- најмање 100 бруто регистрованих тона), аеродрома, комуналном сектору и сектору енергетике, широкопојасне мреже, као ни привредних субјеката у тешкоћама из члана 8. ове уредбе.

Од права на доделу средстава изузимају се следећи инвеститори односно корисници средстава:

- привредни субјекти у тешкоћама,

- који имају доспеле, а неизмирене обавезе према Републици Србији,

- привредни субјекти код којих је број запослених смањен за 10% и више у претходних 12 месеци пре подношења пријаве,

- у којима Република Србија, аутономна покрајна или јединица локалне самоуправе има учешће у власништву.

ПОРЕСКЕ ОЛАКШИЦЕ

Порески систем у Србији карактеришу ниске пореске стопе и као такав је веома погодан за пословање. Порез на добит је један од најповољнијих у Европи, а порез на додату вредност и порез на зараде износе мање него у већини држава Централне и Источне Европе.

Важеће пореске стопе у Републици Србији дате су у следећем прегледу:

| ПОРЕЗИ ЗА ПРАВНА ЛИЦА | Стопа у % | |

| Порез на добит | 15.00% | |

| Порез на дивиденде, уделе у добити, ауторске накнаде, камате и капитални добитак | 20.00% | |

| ПОРЕЗ НА ДОДАТУ ВРЕДНОСТ (ПДВ) | Стопа у % | |

| ПДВ | Општа стопа | 20.00% |

| Посебна стопа | 10.00% | |

| ДОПРИНОСИ ЗА СОЦИЈАЛНО ОСИГУРАЊЕ | Стопа у % | |

| Доприноси за социјално осигурање | Пензијско и инвалидско осигурање | 14.00% |

| Здравствено осигурање | 5.15% | |

| Осигурање за случај незапослености | 0.75% | |

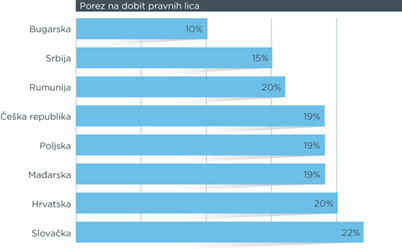

Порез на добит правних лица

Порез на добит правних лица плаћа се по јединственој стопи од 15%. Нерезиденти се опорезују само на основу добити у Србији.

Извор: National IPA, 2015

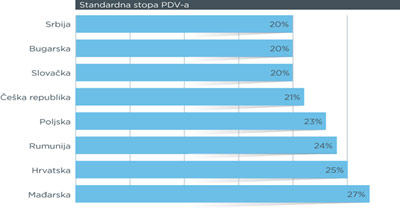

Порез на додату вредност

Стопе ПДВ-а су следеће:

- Стандардна стопа ПДВ-а – 20% (за већину опорезивих производа);

- Нижа стопа ПДВ – 10% (за основну прехрамбену робу, дневне новине, комуналије, итд),

Извор: National IPA, 2015

Пореско ослобођење пореза на добит правних лица

Компаније су изузете од пореза на добит за период од 10 година почев од прве године у којој пријаве опорезиви добитак уколико инвестирају у износу који прелази приближно 9 милиона € у основним средствима, и запосле најмање 100 нових радника током инвестиционог периода.

Пренос губитака

Порески губитак наведен у пореској пријави може се пренети и надокнадити за будуће профите у периоду до 5 година.

Избегавање двоструког опорезивања

Ако је порески обвезник вецћ платио порез на добит остварену у иностранству, он има право на кредит за порез на добит правних лица у Србији за већ уплаћени износ. Исто право ужива порески обвезник који остварује приходе и плаћа порез на доходак грађана у некој другој земљи, под условом да постоји уговор о двоструком опорезивању са том земљом.

Смањена оптерећења на зараде

Почевши од 1. јула 2014, нова радна места дају право послодавцима на повелико ослобађање од пореза и доприноса који се плаћају на нето плате од тренутка запослења до 30. јуна 2016. године.

- 1 – 9 нових радних места: смањење од 65%;

- 10 – 99 нових радних места: смањење од 70%;

- 100+ нових радних места: смањење од 75%.

Ово смањује укупно оптерећење за зараде на веома конкурентних 20% (процена за просечну плату у Србији).

Годишњи одбици за порез на добит

За грађане који нису држављани Србије, годишњи приход се опорезује уколико прелази износ троструке просечне годишње зараде у Србији. Пореска стопа је 10% за годишњи приход у износу до 6 просечних годишњих зарада у Србији, а 15% за део годишњег прихода који прелази 6 пута просечну годишњу зараду у Србији. Опорезиви приход се додатно смањује за 40% просечне годишње зараде за пореског обвезника и 15% просечне годишње зараде за сваког издржаваног члана породице. Укупан износ умањења не може прећи 50% опорезивог прихода.

Бесцарински увоз сировина и полупроизвода

Страни инвеститори у Србији могу да уживају у бенефитима од слободног увоза сировина и полупроизвода за извозно оријентисану производњу. Ова погодност се може постићи или пословањем у једној од слободних зона у Србији или путем царинске дозволе за спољно оријентисану прерађивачку производњу. У оба случаја, готови производи морају бити 100% намењени извозу.

Бесцарински увоз машина и опреме

Страни инвеститори су изузети од плаћања царине на увезену опрему и машине које представљају удео страног инвеститора у капиталу предузећа у Србији.

ТРГОВИНСКИ СПОРАЗУМИ

Европска унија

Увоз из Европске уније је бесцарински за већину производа. Нека извозна ограничења су наметнута само на извоз јунетине, шећера и вина у виду годишњих извозних квота.

Руска Федерација

Споразум предвиђа да се роба произведена у Србији, односно роба која има најмање 51% додате вредности у земљи, сматра робом српског порекла и извози се у Руску Федерацију без плаћања царине. Списак производа искључених из Споразума о слободној трговини се ревидира на годишњем нивоу. Од марта 2012. године, листа искључених производа обухвата: живину и јестиви отпад, неке врсте сира, шећер, пенушаво вино, етил-алкохол, дуван, памучно предиво и тканине, неке врсте компресора, тракторе и нова и половна путничка возила.

ЦЕФТА

Поред бесцаринске трговине између земаља чланица, споразум предвиђа акумулацију порекла производа, што значи да се производи који се извозе из Србије сматрају производима српског порекла ако интегрисани материјали воде порекло из било које друге ЦЕФТА земље, Европске уније, Исланда, Норвешке, Швајцарске (укључујући и Лихтенштајн), или Турске, под условом да су такви производи прошли довољну обраду, односно уколико најмање 51% додате вредности производа потиче из Србије (ако је додата вредност већа од вредности материјала употребљених у Србији).

Сједињене Америчке Државе

Трговина са Сједињеним Америчким Државама се спроводи на основу Генералног система преференцијала (ГСП). Америчке трговинске олакшице дају преференцијални бесцарински улазак за отприлике 4.650 производа, укључујући већину готових и полупроизвода и одабраних пољопривредних и основних индустријских производа. Одређена осетљива роба (нпр. већина текстилних производа, производи од коже и обуће) не испуњава услове за бесцарински извоз. Списак квалификованих добара се ревидира и прилагођава два пута годишње, уз допринос индустрија САД-а.

Турска

Фирме из Србије могу да извозе у Турску без плаћања царине. Увоз индустријских производа из Турске је генерално бесцарински, али ће царина за велики број производа бити постепено укинута у току периода од шест година, закључно са 2015. Царинске дажбине остају на снази за пољопривредне производе.

ЕФТА

Индустријски производи који се извозе из Србије у државе чланице Европске асоцијације за слободну трговину (Швајцарска, Норвешка, Исланд и Лихтенштајн) су ослобођени од плаћања царине, осим за веома ограничен број производа, укључујући рибу и друге морске производе. Царине за увоз индустријских производа који воде порекло из држава чланица ЕФТА-е ће постепено бити укинуте до 2014. године. Трговина пољопривредним производима је регулисана посебним уговорима са сваком од чланова ЕФТА-е, обезбеђујући узајамне концесије за наведене производе.

Казахстан

Споразум је на снази од 2011. године. Списак изузетака из режима слободне трговине обухвата месо, сир, вино, моторна возила и неколико других група производа.

Белорусија

Постоји само неколико изузетака из режима слободне трговине, укључујући шећер, алкохол, цигарете, као и половне аутомобиле, аутобусе и гуме.