SUBVENCIJE NACIONALNE SLUŽBE ZA ZAPOŠLJAVANJE

Subvencije Nacionalne službe za zapošljavanje (NSZ) uključuju:

- Program subvencija za zapošljavanje,

- Program stručne prakse, i

- Program prekvalifikacije.

Nacionalna služba za zapošljavanje

Direkcija

Kralja Milutina 8

11000 Beograd

Telefon: (+381) 11 29 29 800

SUBVENCIJE NACIONALNE SLUŽBE ZA ZAPOŠLJAVANJE

Uredba o uslovima i načinu privlačenja direktnih investicija

Pored postojećih prednosti, kao što su strateški geografski položaj, bescarinski izvoz u zemlje Jugoistočne Evrope i Rusiju, najniža stopa poreza na dobit u Evropi od 15%, kao i obrazovana i kvalitetna radna snaga dostupna po konkurentnim troškovima, Srbija je pripremila paket finansijske podrške investitorima.

Uredba obuhvata: Finansiranje investicionih projekata u proizvodnom sektoru i sektoru usluga koje mogu biti predmet međunarodne trgovine.

Opravdani troškovi: Opravdani troškovi su ulaganja u materijalna i nematerijalna sredstva počev od dana zaključenja ugovora o dodeli sredstava podsticaja do dana isteka roka za realizaciju investicionog projekta ili troškovi bruto zarada za nova radna mesta povezana sa investicionim projektom u dvogodišnjem periodu nakon dostizanja pune zaposlenosti predviđene investicionim projektom. Kao opravdani troškovi ulaganja uzimaju se u obzir i troškovi zakupa poslovnih prostorija u kojima se realizuje investicioni projekat, pod uslovom da period zakupa od završetka investicionog projekta nije kraći od pet godina za velike privredne subjekte, odnosno nije kraći od tri godine, za male i srednje privredne subjekte.

Pravo na učestvovanje u postupku dodele sredstava:

- Imaju investitori koji imaju investicione projekte u sektorima za koje se u skladu sa ovom uredbom mogu dodeliti sredstva i koji se pre početka realizacije investicionog projekta prijave za dodelu sredstava;

- Korisnik sredstava dužan je da obezbedi učešće od najmanje 25% opravdanih troškova iz sopstvenih sredstava ili iz drugih izvora,koji ne sadrže državnu pomoć;

- Velikom privrednom subjektu sredstva se ne mogu dodeliti pre nego što se uvidom u dokumentaciju ne utvrdi da dodela sredstava ima delotvoran podsticajni efekat.

Uslovi za dodelu sredstava:

- Da se investicija održi na istoj lokaciji u jedinici lokalne samouprave u kojoj se realizuje ulaganje, odnosno direktna investicija najmanje pet godina nakon realizacije projekta za velike privredne subjekte, odnosno najmanje tri godine za male i srednje privredne subjekte i

- Da se dostignuti broj zaposlenih kod korisnika sredstava nakon realizacije investicionog projekta ne smanjuje u periodu od pet godina za velike privredne subjekte, odnosno tri godine za male i srednje privredne subjekte.

Rok za realizaciju investicionog projekta i otvaranje novih radnih mesta: 3 godine od dana zaključenja Ugovora, a koji se nakon zaključenja može produžiti najviše na pet godina, po obrazloženom zahtevu korisnika sredstava, ako Savet za ekonomski razvoj odobri taj zahtev.

Za ulaganja od posebnog značaja, rok za realizaciju investicionog projekta i otvaranje novih radnih mesta povezanih sa investicionim projektom je tri, odnosno pet godina od dana zaključenja Ugovora i ne može biti duži od deset godina od dana zaključenja Ugovora.

Investicioni projekti za koje se mogu dodeliti sredstva:

- otvaranje najmanje 20 radnih mesta i najmanje 150.000 evra opravdanih troškova ulaganja u jedinicama lokalne samouprave koje su razvrstane u IV grupi razvijenosti i devastirana područja,

- otvaranje najmanje 30 radnih mesta i najmanje 300.000 evra opravdanih troškova ulaganja u jedinicama lokalne samouprave koje su razvrstane u III grupi razvijenosti,

- otvaranje najmanje 40 radnih mesta i najmanje 600.000 evra opravdanih troškova ulaganja u jedinicama lokalne samouprave koje su razvrstane u II grupi razvijenosti,

- otvaranje najmanje 50 radnih mesta i najmanje 600.000 evra opravdanih troškova ulaganja u jedinicama lokalne samouprave koje su razvrstane u I grupi razvijenosti,

- investicione projekte u sektoru usluga koje mogu biti predmet međunarodne trgovine i čija je minimalna vrednost 150.000 evra i kojim se obezbeđuje najmanje 15 novih radnih mesta.

Vrsta podsticaja koja se može dodeliti:

- Podsticaji za opravdane troškove bruto zarada za nova radna mesta – 20% (za I grupu opština), 25% (za II grupu), 30% (za III grupu), 35% (za IV grupu) i 40% (za devastirana područja) opravdanih troškova bruto zarada iz člana 3.ove uredbe. Ovi iznosi su ograničeni maksimumom od 3.000 (za I grupu), 4.000 (za II grupu), 5.000 (za III grupu), 6.000 (za IV grupu) i 7.000 evra po novootvorenom radnom mestu (za devastirana područja).

- Podsticaji za opravdane troškove ulaganja u osnovna sredstva – može se odobriti povećanje iznosa bespovratnih sredstava, u visini do: 10% (za I grupu opština),15% (za II grupu opština), 20% (za III grupu opština), 25% (za IV grupu opština), i 30% (za devastirana područja),

- Dodatni podsticaji za radno intenzivne projekte – može se odobriti povećanje iznosa bespovratnih sredstava za: 10% od iznosa opravdanih troškova bruto zarada (za svako povećanje broja novih radnih mesta preko broja 200 novih radnih mesta), 15% (za svako povećanje broja novih radnih mesta preko broja 500 novih radnih mesta) i 20% (za svako povećanje broja novih radnih mesta preko broja 1.000 novih radnih mesta).

Ukupan iznos sredstava koja se mogu dodeliti u skladu sa ovom uredbom i drugih podsticaja određuje se u apsolutnom iznosu, pri čemu ne sme da pređe gornju granicu do koje je dozvoljeno dodeliti ukupan iznos državne pomoći u skladu sa propisima kojima se uređuju pravila za dodelu državne pomoći.

Visina sredstava koja mogu biti dodeljena za privlačenje direktnih investicija određuje se u skladu sa kriterijumima iz ove uredbe. Prilikom određivanja visine sredstava koja mogu biti dodeljena, uzima se u obzir kumulacija sa prethodno odobrenom državnom pomoći, u skladu sa propisima kojima se uređuju pravila za dodelu državne pomoći.

Postupak za dodelu sredstava: Dodela sredstava sprovodi se u skladu sa javnim pozivom i ovom uredbom. Ministarstvo privrede, uz saglasnost Ministarstva nadležnog za poslove finansija, objavljuje javni poziv na svojoj internet stranici. Tekst javnog poziva objavljuje se i na internet stranici Agencije.

Prijava za dodelu sredstava po javnom pozivu podnosi se Agenciji na propisanom obrascu, na srpskom jeziku.

Sredstva se ne mogu koristiti za finansiranje investicionih projekata u sektoru saobraćaja, ugostiteljstva, igara na sreću, trgovine, proizvodnje sintetičkih vlakana, uglja i čelika, duvana i duvanskih prerađevina, oružja i municije, brodogradnje (izgradnja pomorskih trgovačkih plovila na sopstveni pogon- najmanje 100 bruto registrovanih tona), aerodroma, komunalnom sektoru i sektoru energetike, širokopojasne mreže, kao ni privrednih subjekata u teškoćama iz člana 8. ove uredbe.

Od prava na dodelu sredstava izuzimaju se sledeći investitori odnosno korisnici sredstava:

- privredni subjekti u teškoćama,

- koji imaju dospele, a neizmirene obaveze prema Republici Srbiji,

- privredni subjekti kod kojih je broj zaposlenih smanjen za 10% i više u prethodnih 12 meseci pre podnošenja prijave,

- u kojima Republika Srbija, autonomna pokrajna ili jedinica lokalne samouprave ima učešće u vlasništvu.

PORESKE OLAKŠICE

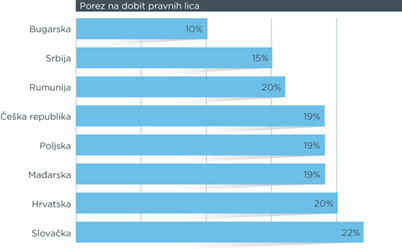

Poreski sistem u Srbiji karakterišu niske poreske stope i kao takav je veoma pogodan za poslovanje. Porez na dobit je jedan od najpovoljnijih u Evropi, a porez na dodatu vrednost i porez na zarade iznose manje nego u većini država Centralne i Istočne Evrope.

Važeće poreske stope u Republici Srbiji date su u sledećem pregledu:

| POREZI ZA PRAVNA LICA | Stopa u % | |

| Porez na dobit | 15.00% | |

| Porez na dividende, udele u dobiti, autorske naknade, kamate i kapitalni dobitak | 20.00% | |

| POREZ NA DODATU VREDNOST (PDV) | Stopa u % | |

| PDV | Opšta stopa | 20.00% |

| Posebna stopa | 10.00% | |

| DOPRINOSI ZA SOCIJALNO OSIGURANJE | Stopa u % | |

| Doprinosi za socijalno osiguranje | Penzijsko i invalidsko osiguranje | 14.00% |

| Zdravstveno osiguranje | 5.15% | |

| Osiguranje za slučaj nezaposlenosti | 0.75% | |

Porez na dobit pravnih lica

Porez na dobit pravnih lica plaća se po jedinstvenoj stopi od 15%. Nerezidenti se oporezuju samo na osnovu dobiti u Srbiji.

Izvor: National IPA, 2015

Porez na dodatu vrednost

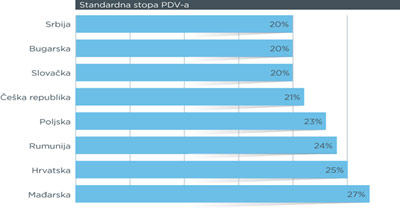

Stope PDV-a su sledeće:

- Standardna stopa PDV-a – 20% (za većinu oporezivih proizvoda);

- Niža stopa PDV – 10% (za osnovnu prehrambenu robu, dnevne novine, komunalije, itd),

Izvor: National IPA, 2015

Poresko oslobođenje poreza na dobit pravnih lica

Kompanije su izuzete od poreza na dobit za period od 10 godina počev od prve godine u kojoj prijave oporezivi dobitak ukoliko investiraju u iznosu koji prelazi približno 9 miliona € u osnovnim sredstvima, i zaposle najmanje 100 novih radnika tokom investicionog perioda.

Prenos gubitaka

Poreski gubitak naveden u poreskoj prijavi može se preneti i nadoknaditi za buduće profite u periodu do 5 godina.

Izbegavanje dvostrukog oporezivanja

Ako je poreski obveznik vecć platio porez na dobit ostvarenu u inostranstvu, on ima pravo na kredit za porez na dobit pravnih lica u Srbiji za već uplaćeni iznos. Isto pravo uživa poreski obveznik koji ostvaruje prihode i plaća porez na dohodak građana u nekoj drugoj zemlji, pod uslovom da postoji ugovor o dvostrukom oporezivanju sa tom zemljom.

Smanjena opterećenja na zarade

Počevši od 1. jula 2014, nova radna mesta daju pravo poslodavcima na poveliko oslobađanje od poreza i doprinosa koji se plaćaju na neto plate od trenutka zaposlenja do 30. juna 2016. godine.

- 1 – 9 novih radnih mesta: smanjenje od 65%;

- 10 – 99 novih radnih mesta: smanjenje od 70%;

- 100+ novih radnih mesta: smanjenje od 75%.

Ovo smanjuje ukupno opterećenje za zarade na veoma konkurentnih 20% (procena za prosečnu platu u Srbiji).

Godišnji odbici za porez na dobit

Za građane koji nisu državljani Srbije, godišnji prihod se oporezuje ukoliko prelazi iznos trostruke prosečne godišnje zarade u Srbiji. Poreska stopa je 10% za godišnji prihod u iznosu do 6 prosečnih godišnjih zarada u Srbiji, a 15% za deo godišnjeg prihoda koji prelazi 6 puta prosečnu godišnju zaradu u Srbiji. Oporezivi prihod se dodatno smanjuje za 40% prosečne godišnje zarade za poreskog obveznika i 15% prosečne godišnje zarade za svakog izdržavanog člana porodice. Ukupan iznos umanjenja ne može preći 50% oporezivog prihoda.

Bescarinski uvoz sirovina i poluproizvoda

Strani investitori u Srbiji mogu da uživaju u benefitima od slobodnog uvoza sirovina i poluproizvoda za izvozno orijentisanu proizvodnju. Ova pogodnost se može postići ili poslovanjem u jednoj od slobodnih zona u Srbiji ili putem carinske dozvole za spoljno orijentisanu prerađivačku proizvodnju. U oba slučaja, gotovi proizvodi moraju biti 100% namenjeni izvozu.

Bescarinski uvoz mašina i opreme

Strani investitori su izuzeti od plaćanja carine na uvezenu opremu i mašine koje predstavljaju udeo stranog investitora u kapitalu preduzeća u Srbiji.

TRGOVINSKI SPORAZUMI

Evropska unija

Uvoz iz Evropske unije je bescarinski za većinu proizvoda. Neka izvozna ograničenja su nametnuta samo na izvoz junetine, šećera i vina u vidu godišnjih izvoznih kvota.

Ruska Federacija

Sporazum predviđa da se roba proizvedena u Srbiji, odnosno roba koja ima najmanje 51% dodate vrednosti u zemlji, smatra robom srpskog porekla i izvozi se u Rusku Federaciju bez plaćanja carine. Spisak proizvoda isključenih iz Sporazuma o slobodnoj trgovini se revidira na godišnjem nivou. Od marta 2012. godine, lista isključenih proizvoda obuhvata: živinu i jestivi otpad, neke vrste sira, šećer, penušavo vino, etil-alkohol, duvan, pamučno predivo i tkanine, neke vrste kompresora, traktore i nova i polovna putnička vozila.

CEFTA

Pored bescarinske trgovine između zemalja članica, sporazum predviđa akumulaciju porekla proizvoda, što znači da se proizvodi koji se izvoze iz Srbije smatraju proizvodima srpskog porekla ako integrisani materijali vode poreklo iz bilo koje druge CEFTA zemlje, Evropske unije, Islanda, Norveške, Švajcarske (uključujući i Lihtenštajn), ili Turske, pod uslovom da su takvi proizvodi prošli dovoljnu obradu, odnosno ukoliko najmanje 51% dodate vrednosti proizvoda potiče iz Srbije (ako je dodata vrednost veća od vrednosti materijala upotrebljenih u Srbiji).

Sjedinjene Američke Države

Trgovina sa Sjedinjenim Američkim Državama se sprovodi na osnovu Generalnog sistema preferencijala (GSP). Američke trgovinske olakšice daju preferencijalni bescarinski ulazak za otprilike 4.650 proizvoda, uključujući većinu gotovih i poluproizvoda i odabranih poljoprivrednih i osnovnih industrijskih proizvoda. Određena osetljiva roba (npr. većina tekstilnih proizvoda, proizvodi od kože i obuće) ne ispunjava uslove za bescarinski izvoz. Spisak kvalifikovanih dobara se revidira i prilagođava dva puta godišnje, uz doprinos industrija SAD-a.

Turska

Firme iz Srbije mogu da izvoze u Tursku bez plaćanja carine. Uvoz industrijskih proizvoda iz Turske je generalno bescarinski, ali će carina za veliki broj proizvoda biti postepeno ukinuta u toku perioda od šest godina, zaključno sa 2015. Carinske dažbine ostaju na snazi za poljoprivredne proizvode.

EFTA

Industrijski proizvodi koji se izvoze iz Srbije u države članice Evropske asocijacije za slobodnu trgovinu (Švajcarska, Norveška, Island i Lihtenštajn) su oslobođeni od plaćanja carine, osim za veoma ograničen broj proizvoda, uključujući ribu i druge morske proizvode. Carine za uvoz industrijskih proizvoda koji vode poreklo iz država članica EFTA-e će postepeno biti ukinute do 2014. godine. Trgovina poljoprivrednim proizvodima je regulisana posebnim ugovorima sa svakom od članova EFTA-e, obezbeđujući uzajamne koncesije za navedene proizvode.

Kazahstan

Sporazum je na snazi od 2011. godine. Spisak izuzetaka iz režima slobodne trgovine obuhvata meso, sir, vino, motorna vozila i nekoliko drugih grupa proizvoda.

Belorusija

Postoji samo nekoliko izuzetaka iz režima slobodne trgovine, uključujući šećer, alkohol, cigarete, kao i polovne automobile, autobuse i gume.